IFRS17 도입으로 저축성 보험 판매 부진

종신보험 인기 감소, 제3보험 시장 주목

생손보 간 경계 허물어지며 경쟁 심화

주요 각 사 건물 , 출처=각사

생명보험사들은 최근 새 회계제도(IFRS17) 도입으로 인한 시장 환경 변화에 대응하기 위해 제3보험 영역에 주력하고 있습니다. IFRS17 도입 이후 생명보험사의 주력 상품이었던 저축성 보험과 종신보험의 판매가 부진해지면서, 이들 기업은 새로운 성장 동력을 찾기 위해 건강보험, 암보험, 어린이보험 등 제3보험 시장에 주목하고 있습니다.

지난해 말 기준, 생명보험사의 저축성보험 신계약 누적 금액은 전체 저축성보험 규모의 51%에 불과한 수준까지 감소했습니다. 이는 IFRS17에 따라 저축성 보험 상품 판매가 점점 더 손실을 초래하게 되면서 나타난 결과입니다. 한편 종신보험의 경우에도 1인 가구 증가와 출산율 저하 등 인구구조 변화로 인해 그 인기가 감소하고 있습니다.

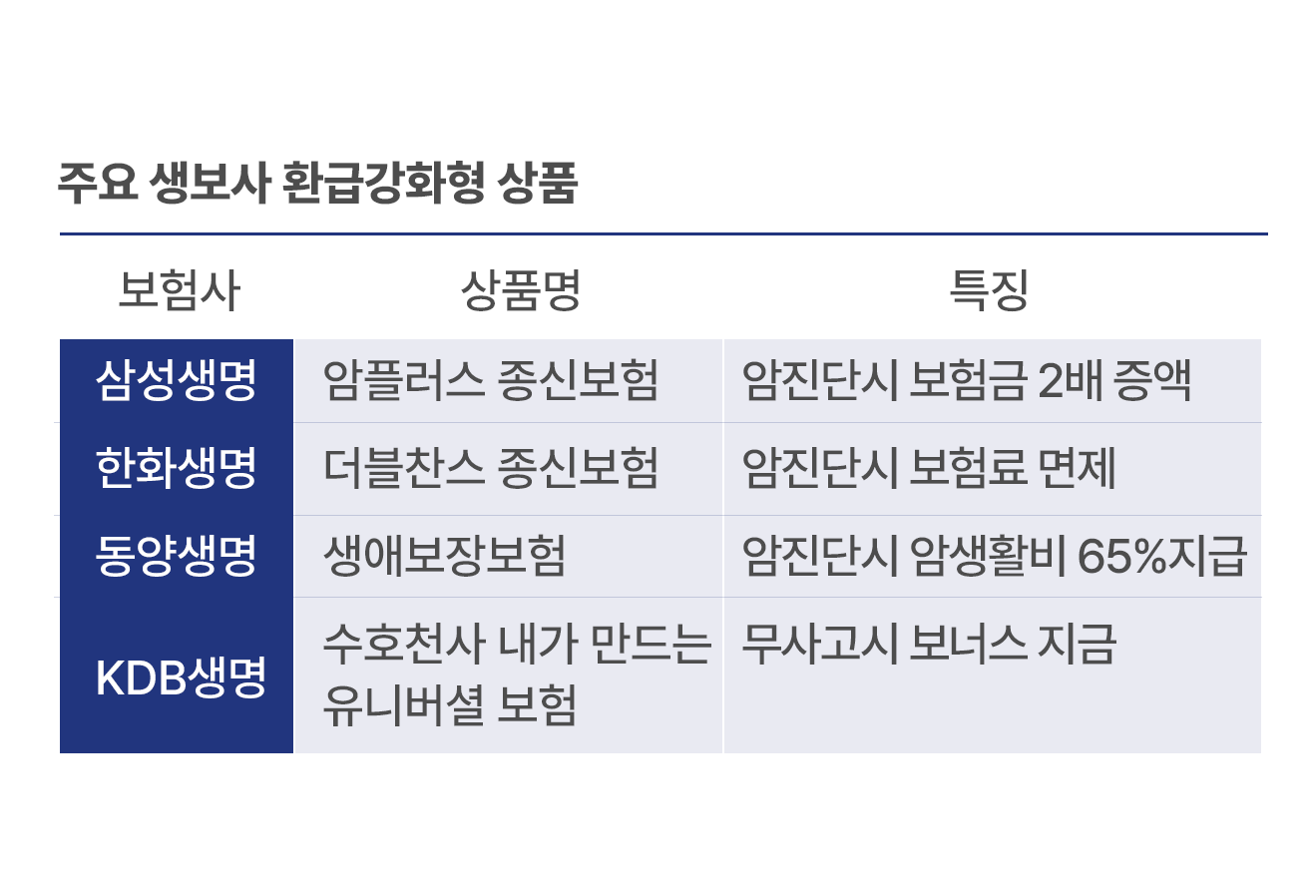

이에 따라 생명보험사들은 건강보험, 암보험, 어린이보험 등 제3보험 상품 판매에 주력하고 있습니다. 실제로 보장성 보험 중 사망 외 담보 비중이 최근 80%에 육박하는 것으로 추정되고 있습니다. 이는 생명보험사들이 제3보험 영역에 집중하고 있음을 보여주는 대목입니다.

더 나아가 생명보험사들은 손해보험사의 고유 영역이었던 일상생활배상책임보험(일배책) 판매에도 관심을 보이고 있습니다. 이는 어린이보험 등 제3보험 상품에서의 경쟁력 확보를 위한 것으로 풀이됩니다. 이에 따라 생명보험사와 손해보험사 간 제3보험 시장을 둘러싼 경쟁이 더욱 격화되고 있는 상황입니다.

향후에도 생명보험사들의 제3보험 영역 집중은 더욱 강화될 것으로 예상됩니다. 이는 IFRS17 도입과 인구구조 변화 등 시장 환경 변화에 대응하기 위한 것으로 보입니다. 특히 고령화와 건강에 대한 관심 증가 등 소비자 니즈 변화에 발맞추어 보다 경쟁력 있는 제3보험 상품 및 서비스를 선보이는 것이 중요할 것으로 보입니다.

이와 함께 생명보험사들은 제3보험 시장에서의 점유율 확대를 위해 다양한 전략을 모색하고 있습니다. 예를 들어 손해보험사의 고유 영역이었던 일상생활배상책임보험(일배책) 판매에도 관심을 보이는 등 생손보 간 경계가 허물어지면서 경쟁이 더욱 심화되고 있습니다. 이러한 치열한 경쟁 속에서 소비자에게 어필할 수 있는 차별화된 제3보험 상품과 서비스를 제공하는 것이 생명보험사들의 핵심 과제가 될 것으로 보입니다.

생명보험사들의 제3보험 시장 공략은 IFRS17 도입과 인구구조 변화 등 시장 환경 변화에 대응하기 위한 것으로 볼 수 있습니다. 향후 이 추세는 더욱 강화될 것으로 예상되며, 소비자에게 어필할 수 있는 상품 및 서비스의 질적 향상이 중요한 변수가 될 것으로 보입니다. 또한 생손보 간 경계가 허물어지면서 제3보험 시장을 둘러싼 경쟁이 더욱 심화되고 있어, 이에 대한 대응 전략 마련도 필요할 것으로 판단됩니다.

Copyright © 세일즈저널. 무단전재 및 재배포 금지.