평균 기대수명은 82.7세

삼층 연금의 필요성

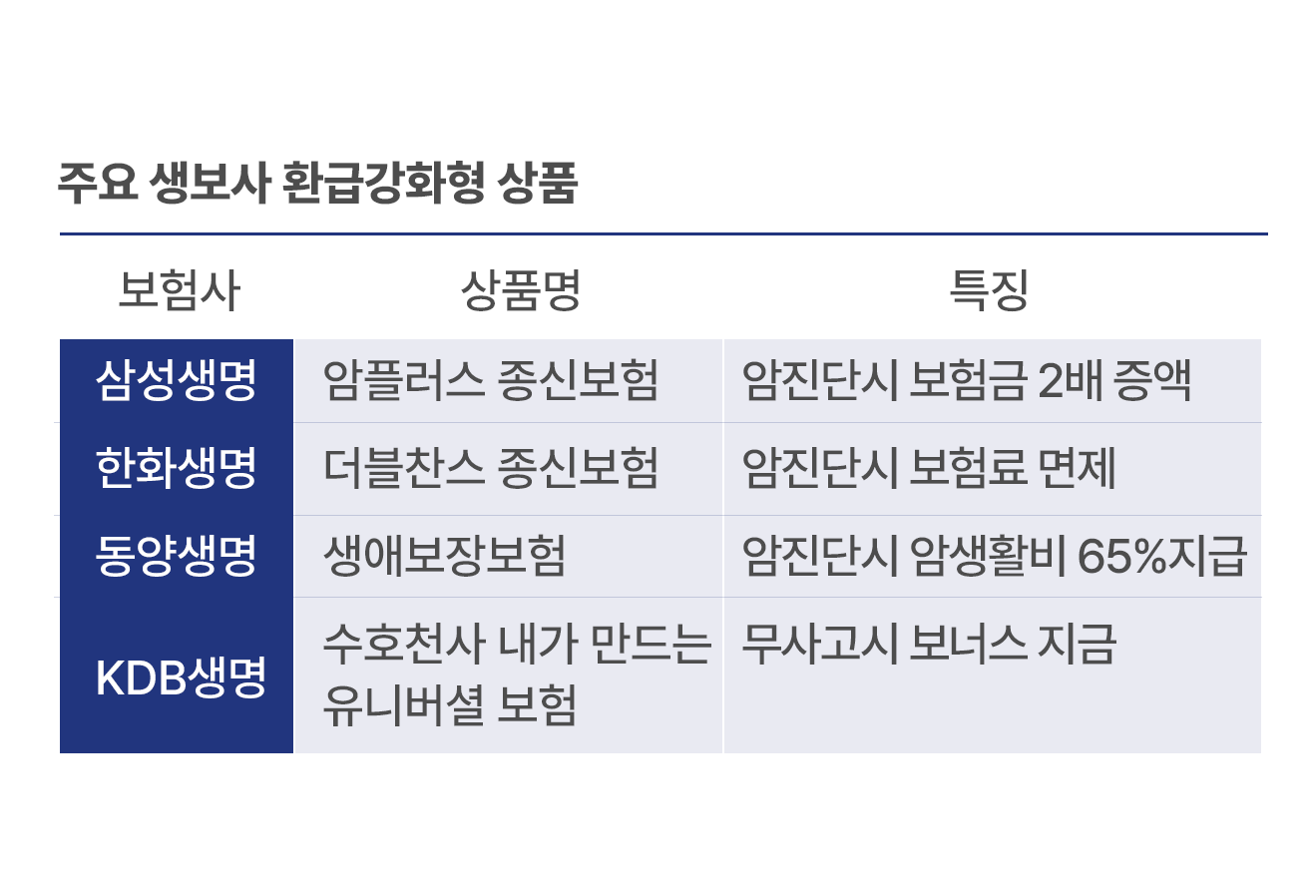

금융사들의 다양한 노후 대비 상품

출처=AI 이미지 생성

한국인의 평균 기대수명은 82.7세로, 100세 시대가 도래했지만 건강기대수명은 65.8세에 불과합니다. 이는 17년간 질환에 시달리며 살아가야 하는 상황을 의미합니다. 이러한 현실 속에서 전문가들은 ‘삼층 연금’을 통해 안정적인 노후 자금을 마련할 것을 조언합니다.

삼층 연금이란 국민연금, 퇴직연금, 개인연금을 조합하여 노후 자금을 구축하는 방식입니다. 금융사들은 이러한 니즈를 충족시키기 위해 다양한 노후 대비 상품을 선보이고 있습니다. 주요 금융사들의 대표 상품들을 살펴보겠습니다.

KB국민은행의 KB 다이나믹 TDF는 생애주기와 투자성향에 맞춘 자산배분 전략을 통해 안정적이면서도 효율적인 자산 관리를 제공합니다. 고객의 나이와 은퇴 시점에 따라 투자 비중을 자동으로 조절해주는 것이 특징입니다.

신한은행의 ‘신한 연금 저축왕 적금’은 연금 수령 횟수에 따라 우대 금리를 제공하는 상품입니다. 장기간 연금 수령을 유도하며, 고객에게 추가 금리 혜택을 제공하여 노후 자금을 효율적으로 모을 수 있도록 도와줍니다. 신한은행의 ‘청년 처음적금’은 연 최고 8%의 금리를 제공하여 청년층이 빠르게 목돈을 마련할 수 있도록 지원합니다. 젊은 고객들이 초기 자산을 형성하는 데 큰 도움이 됩니다.

하나은행의 ‘부자씨 적금’은 적금과 예금을 합친 상품으로, ‘목돈 만들기’와 ‘목돈 굴리기’를 동시에 할 수 있는 이점이 있습니다. 안정적인 저축과 더불어 효율적인 자산 운용을 목표로 합니다. 우리은행의 개인형퇴직연금(IRP)은 세액공제 및 저율 과세 혜택을 제공하는 상품으로, 퇴직 후에도 안정적인 소득을 보장받을 수 있습니다. IRP 계좌를 통해 체계적으로 노후 자금을 관리할 수 있습니다.

이처럼 금융사들은 고객의 생애주기와 니즈를 고려한 다양한 ‘팔방미인’ 맞춤 노후 금융 상품을 제공하고 있다.

Copyright © 세일즈저널. 무단전재 및 재배포 금지.